|

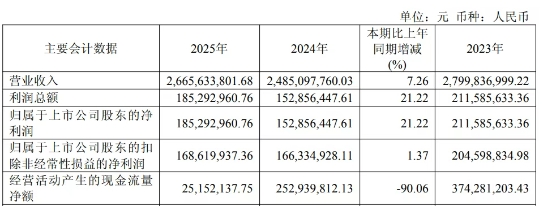

����2026��4��20�գ��ڵ��A������H�ɂ��º���ƽ�lչ(603284)�����������к������ȳɿ��Ρ� �������鰲��ʡ���ĸߙn���b�����a��I֮һ����ƽ�lչ��ʡ���켈�ИI���н^���I�ȵ�λ��2024�꣬��˾ԭ���a���_101.97�f����ռ����ʡ�������忂�a����35.65%�����@��ζ��ȫʡÿ�������о��г��^һ���a����ƽ����˾�Ⱥ�@�u���Ҽ��������¡�С���ˡ���I�����Ҽ����Gɫ���S�����@��2025�������ͬһ���w�z��棬�Ƚ�ʾ����I���ŵ�ӯ��������Ҳ��¶�����ڿ��ٔU���������R�ĵ������� ��������@ʾ����ƽ�lչ2025�ꌍ�F�I�I����26.66�|Ԫ��ͬ�����L7.26%;�wĸ����������䛵�1.85�|Ԫ��ͬ�ȴ���21.22%���@һ���۵��������L���ܴ�̶����ǽ�����2024��ͻ���֮�ϵ��ޏ��Է�����2024�꣬һ���_�L��ؐ�̼Ρ�������˾��������ͣ�a���࣬�I���Љ�����ˣ�2025��ĸ����L��������һ�Ρ��ؚw���������w�F��

�������ȣ���˾�ġ���Ѫ���������F�@���»������I��Ӯa���ĬF���������~�H��2515.21�fԪ��ͬ�ȱ���90.06%���@��ζ������˾�~���ϵ�1.85�|��������δ��Ч�D���������y�ĬF�����롣�����Դ���ǹ�˾�鑪���Ј���ů��������ӂ�؛�����´�؛ռ�õ��Y��������ĩ��؛�~��rֵ�^����ĩ���L��63.9%�������c�F�����ć��ر��x������I�\�IЧ���½��������A���� ������Σ����M�Įa�ܔU���������o��˾���Y��朎�������������֧����U�aӋ������ƽ�lչ��2025�����e���������@ʾ������ڽ����L�ڽ��քe�^����ĩ������187.71%��189.59%������ռ��˾���Y�a�ı��طքe������5.17����6.53���ٷ��c��

�����@Щ���ǟo�ķ�ʸ������ֱ��ָ��ɴ�ļͶ�Ŀ�� ��˾�������_�ؑ����ϰ��������ӡ���Ҫԭ��ϵ�阋����a90�f���Gɫ�h�����������²����Ŀ(����)�������ϣ���˾IPOԭӋ��ļ�Y12�|Ԫ���ڃɴ�U�a�Ŀ�������Hļ�Y���~�H6.24�|Ԫ���Y��ȱ�ڸ��_�s5.76�|Ԫ�����ɴ��Ŀ�Ŀ�Ͷ�YҎģ����������Ӌ�s20.58�|Ԫ(����90�f���Ŀ����Ͷ�Y11.867�|Ԫ��60�f��������w�S�ĿͶ�Y8.7083�|Ԫ)���挦��˾���Y������˾���ò��ڡ���Ѫ�����ܜp����ͬ�r����������y�н������aȱ�ڡ�

�����۽���ļͶ�Ŀ�ľ��w�Mչ��90�f���Ŀ�����е�PM8���a������2026��3�³ɹ�Ͷ�a������60�f����弈��a�ܡ�����һ������a60�f��������w�S�Gɫ���������²����Ŀ���t�Mչ����������2026��3����ӋͶ���M�Ȟ�0%���AӋ�_���A����ʹ�à�B�ĕr�g�����t��2028��3�¡������Y�����ޣ���˾�ь�ԓ�Ŀ�ĔMͶ��ļ���Y����7�|Ԫ������s��1.24�|Ԫ�� ������Ȼ����ƽ�lչ�Ļ�������Ȼ�Ԍ����䡰�Gɫ����+ѭ�h�������İlչģʽ���χ��ґ��Է���ʡ�����^��λ���̡���˾�M���ġ�ÿ10���ɰl�F��t��6.20Ԫ�����������䷽����Ҳչ�F�˹���ӌ�δ���lչ�����ġ� �������Y���ԣ���ƽ�lչ�@�����ϲ�n���룺�������L���ɳɣ����^��λ���̣������I�F���������ųɣ��~������δ���D����F��;�����a��6�|ļ�Yȱ�ڣ���˾����e��Ͷ����20�|���Ŀ�����һ����Ͷ�a����һ�������ڡ��ڡ���Ѫ���p���c��ݔѪ���������p�ؔD���£��Y����ܷ�ƽ�����^�U���ڣ����ǹ�˾���R�����

|